ПРО КЛІЄНТА

Наш клієнт – фінансова компанія, що спеціалізується на наданні фінансування малому бізнесу по всій території США. З середнім часом прийняття рішення 2 робочі дні, вони працюють у сегменті кредитування з високим рівнем ризику. Клієнт звернувся до нас, щоб покращити процес андеррайтингу шляхом інтеграції інструментів машинного навчання (ML).

ВИМОГИ КЛІЄНТА

Клієнт потребував підтримки та вдосконалення CRM-додатку, що використовується в процесі андеррайтингу, звітності та платежів. Основними вимогами до команди були

- Збір точних і релевантних даних був однією з головних вимог. Ми повинні були забезпечити інтеграцію декількох сторонніх додатків для збору вичерпної інформації про бізнес заявників, яка б оброблялася моделлю ML в одному середовищі.

- Функціональний інжиніринг: Вибір найбільш релевантних функцій з наявних даних мав вирішальне значення для побудови точних ML-моделей. Ми використовували передові методи функціональної інженерії, щоб витягти значущі інсайти з необроблених даних.

- Навчання та валідація моделі: Розробка надійних моделей ML вимагає систематичного підходу до навчання та перевірки алгоритмів. Ми повинні були забезпечити постійне оновлення та валідацію моделей, щоб адаптуватися до мінливої динаміки ринку.

РЕАЛІЗОВАНЕ РІШЕННЯ

Перед командою стояло завдання створити автоматизовану систему, яка могла б ефективно оцінювати ризики, пов'язані з кредитними заявками, та приймати обґрунтовані рішення на основі отриманої інформації. Для цього були реалізовані наступні рішення:

- Оцінка ризиків дефолту: Ми розробили три системи ML-скорингу, які використовували історичні дані та 60 параметрів для оцінки ризику, пов'язаного з кредитними заявками 60 параметрів, таких як стан, категорія бізнесу, відсоток грошового потоку, запити на кредитний рейтинг за останні 90 днів, FICO Score власника та інші. Використовуючи ці параметри, модель класифікувала заявки на різні зони ризику (низький, низько-помірний, помірний, помірно-високий, високий) на основі різних параметрів пропозиції (тривалість, сума фінансування, відсоток використання потужностей тощо), що дозволило нашому клієнту приймати обґрунтовані рішення на основі попередньо визначених порогових значень ризику.

- Інтеграція даних: Ми інтегрували 5 сторонніх інструментів для збору вичерпної інформації про бізнес заявника. Ця інтеграція дозволила отримати цілісне уявлення про фінансовий стан заявника. Уся наявна інформація була проаналізована за допомогою цих інструментів в єдиному джерелі, що дозволило моделям ВК робити більш точні оцінки ризиків.

- Безперервне навчання моделей: Моделі перенавчалися кожні три місяці, використовуючи дедалі більші обсяги даних, причому під час останнього навчання було опрацьовано 300 000 заявок, 6 000 з яких було схвалено. Таке безперервне навчання гарантувало, що моделі залишаються актуальними і адаптованими до динаміки ринку і збільшення кількості заявок на перегляд.

РЕЗУЛЬТАТИ ТА ПЕРЕВАГИ

- Інтеграція інструментів ML значно скоротила час обробки андеррайтингу. Автоматизована система змогла швидко оцінити ризик, пов'язаний з кредитними заявками, що допомогло прискорити прийняття рішень.

- Скорингові системи ML надають більш точну оцінку ризиків, ніж традиційні методи андеррайтингу. Моделі можуть аналізувати різні параметри та історичні дані, що призводить до кращої класифікації ризиків.

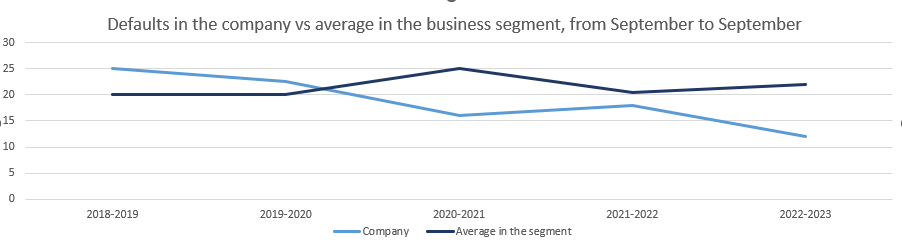

ВИСНОВОК

Інтегрувавши інструменти машинного навчання, наш клієнт досяг значних покращень у процесі андеррайтингу. Системи ML-скорингу, інтеграція даних і безперервне навчання моделей підвищили ефективність і відповідність вимогам, а також значно знизили рівень дефолтів. Тепер наш клієнт має надійну систему андеррайтингу, яка може приймати обґрунтовані рішення на основі всебічного аналізу даних. Також завдяки цьому рішенню компанія значно зменшила кількість дефолтів, які сталися в компанії з моменту впровадження скорингової моделі протидії відмиванню коштів у 2020 році. Якщо порівнювати минулий 2022-2023 рік з вереснем, то кількість дефолтів у цьому бізнес-сегменті становила 23%, тоді як клієнтських – лише 13%.